Im ersten Teil unserer Blogreihe haben wir einen Blick auf typische Fehler bei der Einkommensteuererklärung geworfen.

Und auch die heute beschriebene Situation kennen viele unserer MandantInnen: Es war viele Jahre alles ruhig und gut und man hatte die jährlichen Steuererklärungen routiniert im Griff.

Doch dann ändert sich die Lebenssituation und es gelten besondere steuerliche Regeln, Freibeträge und Gestaltungsmöglichkeiten, mit denen man sich zuvor nicht befassen musste. Denken Sie beispielsweise an

- Kündigung

- Heirat

- Scheidung

- Geburt eines Kindes

- Umzug

- Krankheit

- …

All diese Ereignisse sind steuerlich relevant. Und fallen z.B. Heirat, Elternschaft und Umzug in ein Steuerjahr, gibt es viel zu tun und zu belegen.

Manche vergessen schlicht und einfach, Änderungen dem Finanzamt mitzuteilen oder die passende Anlage einzureichen. Andere wissen gar nicht, dass beispielsweise auch eine Langzeiterkrankung steuerliche Auswirkungen haben kann.

Daher wollen wir an dieser Stelle zu jeder Lebenslage an einem kurzen, aber typischen Beispiel erläutern, worauf Sie achten sollten.

Über den Autor

Ihr Experte für Steuerrecht

Mein Name ist Jörg Reichhardt, Gründungsgesellschafter und Geschäftsführer der Schillings & Reichhardt PartGmbB und seit 1997 Steuerberater.

Sprechen Sie mich an!

Meine Tätigkeitsschwerpunkte liegen in der steuerlichen und unternehmerischen Beratung von Kapitalgesellschaften, mittelständischen Unternehmen und Unternehmensgruppen.

Aber auch die steuerlichen Angelegenheiten von Privatpersonen liegen mir am Herzen. Insbesondere wenn komplizierte Lebenslagen und Sachverhalte die Situation unübersichtlich machen.

In meinen Blogbeiträgen teile ich mein Wissen sehr gerne mit Ihnen. Und ich helfe auch Ihnen gerne dabei, steuerlich optimal aufgestellt zu sein.

Abfindung versteuern bei Kündigung

Bei Verlust des Arbeitsplatzes ist eine möglicherweise vom Arbeitgeber gezahlte Abfindung für viele Arbeitsnehmer eine sehr wichtige Überbrückung – sei es bis zur nächsten Anstellung oder dem Renteneintritt. Ausgehandelte Brutto-Abfindungen klingen dabei oftmals verlockend … daher ist es wichtig sich vorab über die steuerlichen Konsequenzen im Klaren zu sein.

Denn Abfindungen sind grundsätzlich steuerpflichtig und gehören zu den sogenannten außerordentlichen Einkünften.

Steuerlich relevant ist vor allem, ob und wie die ermäßigte Besteuerung nach der „Fünftelregel“ (§ 34 Abs. 1 Nr. 2 EStG) angewendet werden kann. Sinn dieser Regelung: Sie mildert die Progressionswirkung einer einmaligen hohen Zahlung. (§ 34 EStG).

Die Fünftelregelung — Wirkung und Praxisänderung

Die Fünftelregelung kann die Steuerlast deutlich senken, weil die Abfindung so behandelt wird, als wäre das zusätzliche Einkommen über fünf Jahre verteilt. In der Praxis haben Arbeitsgeber oftmals die Fünftelregelung direkt bei der Auszahlung angewendet und eine entsprechend höhere „Netto-Abfindung“ ausgezahlt.

Wichtige Änderung: Seit 2025 dürfen Arbeitgeber diese Ermäßigung im Lohnsteuerabzugsverfahren grundsätzlich nicht mehr anwenden. Betroffene müssen die Fünftelregelung im Rahmen der Einkommensteuererklärung beantragen. Das bedeutet: die (günstigere) Wirkung der Fünftelregelung bleibt bestehen, ihre Anwendung verschiebt sich aber in vielen Fällen in die Veranlagung.

(Quelle: https://www.steuertipps.de/beruf-ausbildung/abfindung-versteuern/themen)

Diese Neuregelung hat in der Praxis verschiedene Folgen, bietet aber auch Spielraum für die Gestaltung. Alle möglichen Optionen sollten stets individuell und unter Berücksichtigung des gesamten Einkommensteuerjahres geprüft werden:

- Zeitpunkt der Auszahlung: Eine Auszahlung in einem Jahr mit niedrigem sonstigen Einkommen (z. B. Jahr nach Verlust des Jobs) kann steuerlich vorteilhafter sein.

- Aufteilung auf zwei Steuerjahre: In manchen Fällen kann eine Teilung auf zwei Steuerjahre sinnvoll sein – etwa, wenn dadurch in beiden Jahren die Progressionswirkung sinkt. Allerdings entfällt dann häufig die Fünftelregelung.

- Ratenzahlung: Eine gestaffelte Auszahlung kann die Progression mindern, ist aber steuerlich gesondert zu prüfen. Die Fünftelregelung entfällt dann.

- Nutzung von Freibeträgen und Vorsorgeaufwendungen: Da die Abfindung den Steuersatz erhöht, lohnt es sich, absetzbare Aufwendungen im selben Jahr zu bündeln:

- Beiträge zur Altersvorsorge (Basisrente, Riester)

- Spenden

- Größere außergewöhnliche Belastungen (z. B. Zahnbehandlung, Pflegekosten)

- Handwerkerleistungen / haushaltsnahe Dienstleistungen

Diese mindern das zu versteuernde Einkommen und damit die Steuer auf die Abfindung.

- Einzahlung in eine betriebliche Altersversorgung (bAV): In bestimmten Fällen kann ein Teil der Abfindung steuerfrei oder steuerbegünstigt in eine betriebliche Altersversorgung eingezahlt werden (§ 3 Nr. 63 EStG). Diese Gestaltung muss vor Auszahlung der Abfindung vertraglich vereinbart sein. Der Höchstbetrag (2025) liegt bei 8 % der BBG West steuerfrei (plus 4 % pauschal sozialversicherungsfrei).

Gerade für ältere Arbeitnehmer kurz vor dem Renteneintritt kann das steuerlich sehr attraktiv sein.

Übrigens: Abfindungen sind in der Regel nicht sozialversicherungspflichtig, weil sie als Ausgleich für den Verlust des Arbeitsplatzes gelten; Ausnahmen sind denkbar und sind einzeln zu prüfen.

Beispiel:

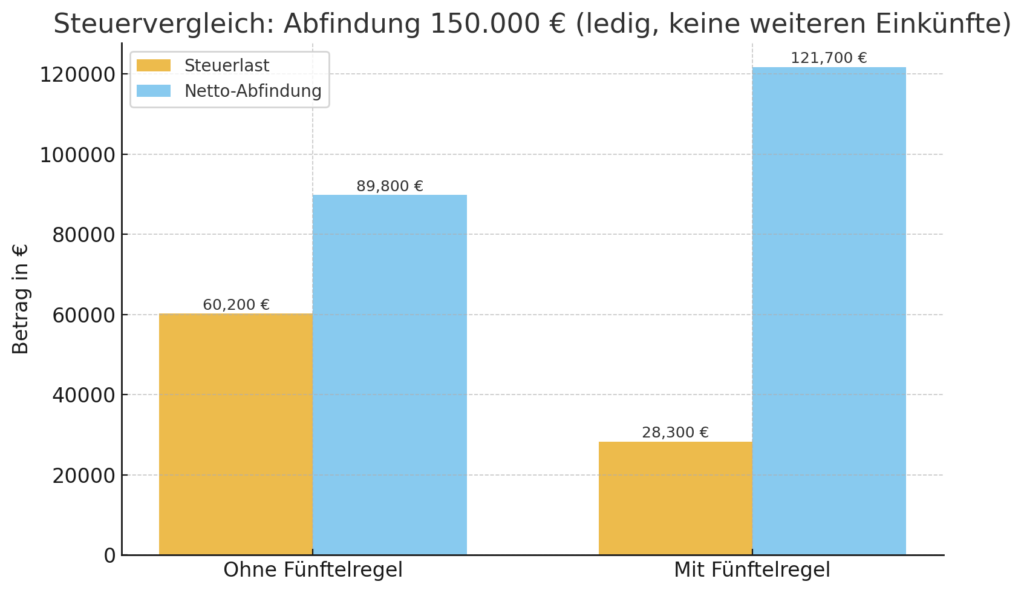

Herr Fleißig ist ein langjährig beschäftigter Arbeitnehmer (Steuerklasse I, ledig, keine Kinder, kirchensteuerpflichtig). Er erhält im 2025 eine krankheitsbedingte Kündigung. Die Abfindung von 150.000 € erfolgt als einmalige Zahlung im Jahr 2025.

Da die Erkrankung weiterhin fortbesteht, hat Herr Fleißig kein weiteres Arbeitseinkommen, keine weiteren Einkünfte aber auch keine außergewöhnlichen Belastungen.

Ohne Anwendung der Fünftelregel (§ 34 EStG)

Die gesamte Abfindung wird in 2025 voll versteuert.

Position | Betrag (€) |

Steuerpflichtiges Einkommen | 150.000 |

Einkommensteuer (Grundtarif) | 52.600 |

Solidaritätszuschlag (5,5 %) | 2.893 |

Kirchensteuer (9 %) | 4.734 |

Gesamtsteuerbelastung | ≈ 60.200 |

Netto-Abfindung | ≈ 89.800 |

Mit Anwendung der Fünftelregel (§ 34 EStG)

Schritt | Berechnung | Betrag (€) |

1. Fünftel der Abfindung | 150.000 € ÷ 5 | 30.000 |

2. Steuer auf 30.000 € | lt. Grundtarif | 4.940 |

3. Steuer auf 0 € (da keine weiteren Einkünfte) | 0 | |

4. Differenz × 5 | (4.940 € − 0 €) × 5 | 24.700 |

Einkommensteuer gesamt | 24.700 | |

Solidaritätszuschlag (5,5 %) | 1.359 | |

Kirchensteuer (9 %) | 2.223 | |

Gesamtsteuerbelastung | ≈ 28.300 | |

Netto-Abfindung | ≈ 121.700 |

Die Fünftelregelung (§ 34 EStG) reduziert die Steuerbelastung bei Herrn Fließigs Abfindung erheblich – besonders, weil kein weiteres Einkommen im Jahr der Auszahlung anfällt, wie etwa bei längerer Krankheit oder Arbeitslosigkeit.

Unsere Handlungsempfehlung für die Versteuerung Ihrer Abfindung

Reichen Sie auf jeden Fall eine Einkommensteuererklärung ein und prüfen Sie dort den Antrag auf Anwendung der Fünftelregel (§ 34 EStG).

Lassen Sie die konkrete steuerliche Wirkung (Abzugs-/Erstattungsbetrag) idealerweise von einer Steuerfachperson berechnen. Fehler oder Nachlässigkeiten können hier zu durchaus relevanten Verlusten bzw. zu hohen Steuerzahlungen führen.

Die Heirat

Nach der Hochzeit können Ehepaare zwischen Einzel- und Zusammenveranlagung wählen. Der Ehegattensplittingtarif kann die Steuerlast deutlich senken, wenn einer der Partner weniger verdient.

Beispiel:

Herr Schmidt verdient 20.000 €, seine Frau 60.000 €. Durch den Splittingtarif ergibt sich eine durchaus interessante Steuerersparnis pro Jahr. Außerdem hat Frau Schmidt durch die bessere Steuerklasse monatlich deutlich mehr netto „auf dem Konto“. Dies wirkt sich auch auf die Bonität positiv aus und Banken sehen das Paar als kreditwürdiger an.

Wir hören immer wieder: „Aber wir haben ja noch getrennte Konten und jeder ist finanziell eigenständig“ oder „Das möchten wir nicht, dann hat mein Mann/meine Frau ja noch weniger netto“.

Prüfen Sie am besten gemeinsam mit einem Steuerberater, welche Steuerklassenkombination (III/V oder IV/IV mit Faktor) für Sie am besten passt. Ein sachlicher Blick und fachkundige Tipps sind meist besser als eine emotionale Beurteilung.

Trennung oder Scheidung

Nach einer Trennung bzw. Scheidung gehen diese steuerlichen Vorteile verloren. Ab dem Jahr nach der Trennung gilt in jedem Fall wieder die Einzelveranlagung.

Beispiel:

Herr Becker überweist seiner geschiedenen Frau monatlich 900 € Unterhalt. Mit der Anlage U kann er unter bestimmten Voraussetzungen diese Zahlungen als Sonderausgaben absetzen (§ 10 Abs. 1 Nr. 1 EStG).

Das Ganze nennt sich „Realsplitting“.

Voraussetzungen für das Realsplitting

- Die Ehe ist geschieden oder dauerhaft getrennt.

- Der Unterhalt wird regelmäßig gezahlt (nicht einmalig oder freiwillig ohne Verpflichtung).

- Der Empfänger stimmt schriftlich zu – das ist der wichtigste Punkt!

- Diese Zustimmung erfolgt in der Anlage U, die beide unterschreiben müssen.

- Ohne Zustimmung kann der Unterhalt nicht steuerlich abgesetzt werden.

Die steuerliche Wirkung

Der Unterhaltszahlende kann bis zu 13.805 € pro Jahr an Unterhaltsleistungen als Sonderausgaben absetzen. Zusätzlich können auch Beiträge zur Kranken- und Pflegeversicherung des Ex-Partners berücksichtigt werden.

Zu beachten: Unterhaltsempfänger müssen die erhaltenen Zahlungen als Einkommen versteuern – weil sie beim Zahlenden ja abgesetzt wurden.

Geburt eines Kindes

Ein Kind kostet die Eltern nach aktuellen statistischen Daten ca. 170.000 € bis zum 18. Lebensjahr. Umso wichtiger ist es daher, alle steuerlichen Vorteile für Eltern zu kennen und zu nutzen.

Im Einzelnen sind folgende Punkte steuerlich relevant:

- Kindergeld oder Kinderfreibetrag (automatische Günstigerprüfung durch das Finanzamt)

- Tatsächliche Betreuungskosten bis zu zwei Drittel, maximal 4.000 € pro Kind und Jahr (§ 10 Abs. 1 Nr. 5 EStG).

- Ausbildungsfreibetrag für volljährige Kinder in Ausbildung

- Entlastungsbetrag für Alleinerziehende (4.260 € plus 240 € je weiterem Kind)

Beispiel:

Familie Krause zahlt 500 € monatlich (6.000 € p.a.) per Überweisung an die Kita.

Steuerlich können 2/3 von 6.000 € = 4.000 € als maximaler Abzugsbetrag nach § 10 Abs. 1 Nr. 5 EstG geltend gemacht werden.

Den gelegentlich bestellten Babysitter bezahlt die Familie in bar. Dieser findet aus 2 Gründen keine weitere steuerliche Berücksichtigung über § 35a EstG:

- Er wird bar bezahlt und Zahlungen müssen unbar z.B. per Überweisung erfolgen.

- Der Höchstbetrag ist mit den Kita-Kosten bereits erreicht.

Ergänzend absetzbar kann aber eine Haushaltshilfe sein, die im Haushalt auch andere Dienstleistungen erbringt, die nichts mit Kinderbetreuung zu tun haben (z. B. Reinigung oder Gartenarbeit). Diese Leistungen zählen dann durchaus zu den haushaltsnahen Dienstleistungen nach § 35a EstG – auch wenn einmal eine Stunde das Kind gehütet wird.

Berufsbedingter Umzug

Die Kosten für einen berufsbedingten Umzug können ebenfalls als Werbungskosten angesetzt werden – etwa bei Jobwechsel, kürzerem Arbeitsweg oder Versetzung.

Beispiel:

Frau Hoffmann möchte nicht mehr täglich 100 km zu ihrem neuen Arbeitsplatz pendeln, zieht daher um, direkt in einen Nachbarort des neuen Arbeitsplatzes. Da sich der Arbeitsweg um mehr als 1 Stunde verkürzt, sind die Umzugskosten als Werbungskosten absetzbar.

Das gilt für:

- Transport- und Speditionskosten

- Reisekosten

- doppelte Mietzahlungen

- Maklerkosten (nur für Mietwohnungen)

- sowie Pauschalen nach dem BMF-Umzugskostenrecht.

Quelle: § 9 Abs. 1 Satz 1 EStG, i. V. m. BUKG & BMF-Schreiben vom 23.2.2024

Übrigens: Erfolgt der Umzug aus privaten Gründen (z. B. Familienzuwachs, Eigenheim, Scheidung, Umzug in eine größere Wohnung), sind zwar keine Werbungskosten absetzbar, aber es greifen wieder die haushaltsnahen Dienstleistungen.

Absetzbar sind dann unbar gezahlte Dienstleistungen wie

- Arbeitsleistungen der Umzugsfirma (Tragen, Möbelaufbau, Transport),

- Fahrtkosten für die Dienstleister,

- Entsorgung alter Möbel durch beauftragte Unternehmen.

Im nächsten Teil unseres Blogbeitrags befassen wir uns mit weiteren einschneidenden Lebensereignissen, die auch steuerlich beachtet werden sollten. Wie wirken sich Kündigung, Krankheit oder Schwerbehinderung auf Ihre Einkommensteuerlast aus? Und was müssen Sie bei Renteneintritt beachten? Wir beantworten Ihre Fragen!

Steuerliche Relevanz von Langzeiterkrankungen

Führen wir das Beispiel von Herrn Fließig mit leicht veränderten Kriterien weiter. Herr Fleißig ist nun verheiratet und hatte bis zu seiner Kündigung die Steuerklasse 3. Er hat außerdem im Jahre der Abfindung 35.000 € Krankengeld erhalten. Frau Fleißig ist ebenfalls berufstätig (Steuerklasse 5) und hat ein Brutto-Jahreseinkommen von 45.000 €.

Was ändert sich in dieser Konstellation?

Zwei Punkte sind hier besonders relevant: Das erhaltene Krankengeld sowie das Einkommen der Ehefrau wirken sich auf das zu versteuernde Gesamteinkommen aus.

Das bedeutet: Da Herr Fleißig im selben Jahr seine Abfindung erhalten hat, wird der Steuersatz auf diese Einnahmen erhöht.

Info Krankengeld

Krankengeld selbst ist grundsätzlich nicht direkt einkommensteuerpflichtig.

Allerdings gibt es einen wichtigen Nebeneffekt: Durch den sogenannten Progressionsvorbehalt zählt Krankengeld zum „zu versteuernden Einkommen für den Steuersatz“, also zur Ermittlung des Steuersatzes auf andere Einkünfte.

Beispiel

Die Ausgangsdaten

Parameter | Wert |

Abfindung | 150.000 € |

Arbeitnehmer Brutto (fiktiv) | 50.000 € |

Krankengeld 70 % | 35.000 € |

Ehefrau Brutto | 45.000 € |

Steuerklasse Ehegatten | 3 / 5 |

Veranlagung | gemeinsam |

Berechnung des zu versteuernden Einkommens

Einkommen ohne Abfindung

- Arbeitnehmer steuerpflichtiges Einkommen: 0 € (Krankengeld steuerfrei, Progressionsvorbehalt)

- Ehefrau: 45.000 €

Gesamt zu versteuerndes Einkommen: 45.000 €

Progressionsvorbehalt durch Krankengeld: 35.000 € → wird für Steuersatzberechnung berücksichtigt

Fünftelregelung für Abfindung

- Abfindung: 150.000 €

- 1/5 der Abfindung = 30.000 €

- Einkommen + 1/5 Abfindung = 45.000 € + 30.000 € = 75.000 €

- Progressionsvorbehalt: + 35.000 € → zur Berechnung des Steuersatzes wird das Einkommen 75.000 € + 35.000 € = 110.000 € angesetzt.

Steuerberechnung (vereinfacht, Splittingtabelle 2025)

Einkommen ohne Abfindung: 45.000 €

Splittingtarif ⇒ fiktiv je Ehepartner 22.500 €

Einkommensteuer gesamt (Splittingtabelle):

ca. 4.600 €

Einkommen + 1/5 Abfindung: 75.000 €

1/5 der Abfindung: 30.000 €

Progressionsberechnung unter Einbezug des Krankengeldes:

75.000 € + 35.000 € = 110.000 €Daraus resultierender effektiver Steuersatz auf 75.000 €: ca. 23 %

Steuer auf 75.000 € (Splittingtarif, progressionsbedingt):

≈ 17.250 €

Differenz

17.250 € – 4.600 € = 12.650 €

Steuer auf die Abfindung (Fünftelregelung)

12.650 € × 5 = ca. 63.250 €

Unser Fazit

In komplizierten Konstellation wie diesen ist eine detaillierte steuerliche Berechnung besonders wichtig, weil mehrere steuerliche Sondermechanismen gleichzeitig wirken:

- die Fünftelregelung für die Abfindung,

- der Splittingtarif bei Zusammenveranlagung sowie

- der Progressionsvorbehalt durch Krankengeld.

Bereits kleine Annahmen – etwa zur Höhe der Lohnersatzleistungen oder zur Tarifwahl – können die Steuerbelastung der Abfindung um mehrere tausend Euro verändern.

Steuerliche Relevanz einer Schwerbehinderung

Bedingt durch seine langjährige Erkrankung hat Herr Fleißig nach dem Schwerbehindertenrecht (SGB IX) einen „Antrag zur Feststellung eines Grades der Behinderung (GdB)“ gestellt.

Eine Schwerbehinderung kann sich steuerlich in verschiedener Hinsicht auswirken. Maßgeblich ist der Grad der Behinderung (GdB), der in Zehnerschritten von 20 bis 100 festgestellt wird. Ab einem GdB von 50 spricht man von einer Schwerbehinderung.

Wichtige steuerliche Aspekte einer Schwerbehinderung:

- Behinderten-Pauschbetrag

Je nach Grad der Behinderung(GdB) steht Herrn Fleißig ein jährlicher Pauschbetrag zu, der ohne Einzelnachweis von Aufwendungen von der Steuer abgezogen werden kann.

Die aktuellen Pauschbeträge je nach GdB sind wie folgt (Stand: Dezember 2025):

GdB | Pauschbetrag (€) |

20 | 384 |

30 | 620 |

40 | 860 |

50 | 1.140 |

60 | 1.440 |

70 | 1.780 |

80 | 2.120 |

90 | 2.460 |

100 | 2.840 |

H, Bl, TBl | 7.400 |

(Quelle: https://www.haufe.de/steuern/gesetzgebung-politik/behinderten-pauschbetragsgesetz_168_521068.html)

- Fahrkosten und Fahrtkostenpauschalen

Menschen mit Behinderung können zusätzliche Fahrtkosten als außergewöhnliche Belastungen geltend machen, z. B. für Fahrten zu Ärzten oder Therapien. - Steuerliche Freibeträge für Angehörige

Unter Umständen können Pflegepersonen oder Angehörige zusätzliche Entlastungen beantragen, wenn sie nachweislich die Pflege übernehmen. - Besondere Werbungskosten oder außergewöhnliche Belastungen

Aufwendungen, die über den Pauschbetrag hinausgehen (z. B. für Hilfsmittel oder behindertengerechte Umbauten), können als außergewöhnliche Belastungen geltend gemacht werden.

Die steuerliche Entlastung hängt direkt vom GdB ab. Je höher der GdB, desto höher der Pauschbetrag. Es lohnt sich, sowohl den Pauschbetrag als auch mögliche zusätzliche Belastungen zu prüfen, um die steuerliche Situation optimal zu gestalten.

Fazit

Die steuerliche Relevanz der verschiedenen Lebenslagen ist unterschiedlich gewichtet. Im Grunde geht es aber immer darum, dass Sie als Steuerzahler Steuererleichtungen für besondere Umstände ggf. aus Unkenntnis nicht korrekt berücksichtigen. Sehr gerne unterstützen wir Sie auch bei Ihren steuerlichen Fragen und Ihrer Einkommensteuererklärung. Insbesondere wenn Sie das Gefühl haben, bares Geld zu verschenken!